こんばんは、Manachanです。今回も、「海外不動産と節税」という、旬なテーマで書きますね。

最近、日本の海外不動産販売のトレンドは、「減価償却&節税」。どちらかというと国内不動産専門の感のある「健美屋」さんのコラムにも、ついに、この話題が出てきました。

米国投資は節税策としても注目、中古住宅を最短4年で減価償却

「米国の不動産を買って、日本で節税できる」…販売側にとっては、まさに魔法のキーワードでしょう。日本在住の人に、わざわざ、海の向こうの、遠い土地の不動産を買ってもらうには、強い動機づけが必要。「目の前の税金を安くできる」のは、動機づけとしては最強の部類に入るでしょう。

ですが、一投資家、不動産愛好家の視点でいうと、「節税ありきの海外不動産販売」には、あまり賛同する気になれません。理由は二つあります、

1)ちょっと節税するために、ベストとは言い難い物件を買うよりも、ちゃんと収益のあがる物件を選んで買った方が、確実に資産が増えると思うから。

2)商品設計が、「最初の4年間、減価償却で節税できても、5年目以降、重税がのしかかってくる」想定ゆえ、買った人が節税依存症になってしまうリスクが大きいから。

1)については、すでに、6月9日のブログで詳しく書いたので、今回は割愛します(サラリーマンが海外の築古不動産で節税すべきか?-後編)

今回強調したいのは、2)です。私の視点でいうと、「節税ありきの海外不動産投資商品」は、よほど注意して使わないと、購入者を不幸にしてしまうリスクが大きいと考えます。私はこれを、「モルヒネ投資」、「節税依存症投資」と呼んでいます。なぜそう思うのか?

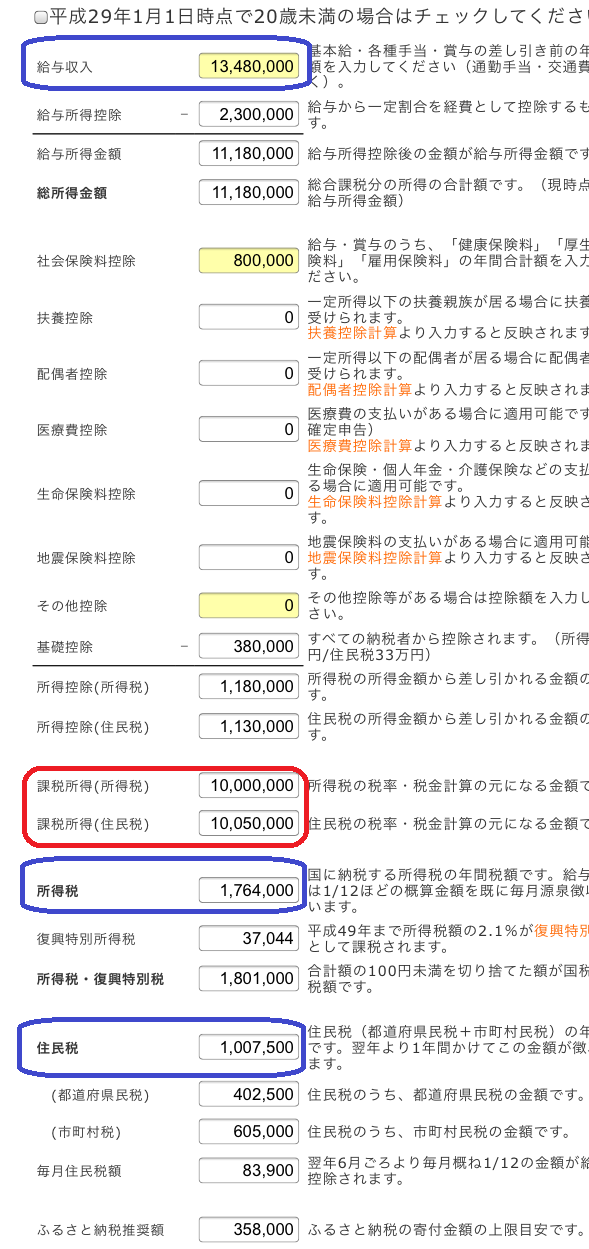

健美家コラムの例にならって、「課税所得1000万円のサラリーマンが、アメリカで5000万円(うち建物価格4000万円)の不動産を買い、最初の4年間は1000万円づつ節税(その期間は所得税、住民税ともゼロ)」、「彼が購入後5年間、課税所得1000万円のサラリーをもらい続け」、「購入6年目に5000万円(プラスマイナスゼロ)で売却する」前提で書きますね。

ところで、「課税所得1000万円のサラリーマン」と、「年収1000万円のサラリーマン」とは少しレベルが違います。前者は、会社から受け取る給与収入から、基礎控除、社会保険料控除などを引いた残りが1000万あるわけで、少なく見積もっても1300~1400万円以上のサラリーを得ています。

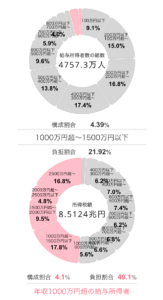

課税所得1000万円以上ある給与所得者は、2014年時点で日本全体の4.1%を占めるに過ぎませんが、彼らは所得税全体の49.1%を納めており、まさに日本の国庫を支えている人たちです。逆にいえば、負担感も並大抵ではないのでしょう。

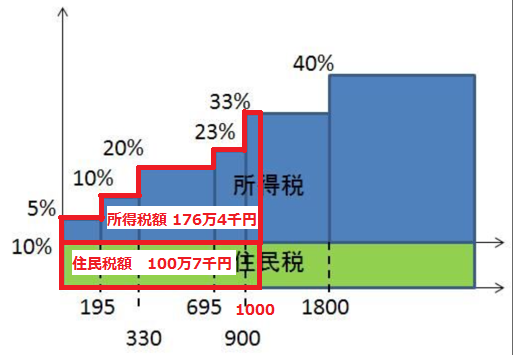

日頃、重税感に苛まれる所得層の人にとって、海外不動産を買って節税しようというセールストークは、確かに魅力的に聞こえるでしょう。課税所得1000万円あれば、年間の所得税が176.4万円、住民税が100.7万円、併せて277.1万円を国庫に納めているわけですが、もし米国の5000万円(建物比率80%)の不動産を買って、自分で確定申告すれば、最初の4年間に限っては、所得税・住民税とも、タダになる計算になりますから、それだけ聞くとむちゃくちゃ魅力的ですよね。

もっとも、この物件を売却したら、6年目以降であれば、譲渡所得税を払わなければなりませんが、確かに、健美家コラムの言う通り、それでも税金上はトクする計算になります。

購入後4年間の節税効果 11,084,000円 (=2,771,000 x 4年)

売却後の譲渡所得税 8,126,000円 (=40,000,000 x 20.315%)

差し引き 2,958,000円のトク

しかし、この物件を買った人に何が起こるかを冷静に考えてみると、私は、お勧めする気になりません。

・購入後1~4年目までの、いずれかの時点で、最低一度は税務調査に入られ、調査官にいじめられるでしょう(私も経験しました・・・涙)

・購入後5年目が辛い!これまで4年間かからなかった277万円の税金

・6年目で売却する場合、キャピタルゲイン出なくても、計算上812万円の譲

売却時点で、アメリカの物件が大幅に値上がるか、

これって、「痛み止め(税負担アップ回避)のために、モルヒネを打ち続ける(

なお、日本の譲渡税を回避するために、償却後の簿価(1000万円)で、

(※あと言うと、今から5年も経てば、国税が海外不動産を使った償却スキームに対して課税強化してくると思うので、買い増ししても節税メリットなくなるかもしれませんね。)

節税のための海外不動産って、結局、何なのでしょう?世にあまたある「節税スキーム」と同様、本来払うべき税金の繰り延べ、

投資家のカルチャーは「先憂後楽」…私たちは、いま買いたいものを少し我慢して、将来、

あと、シミュレーション上の節税効果が、物件価格に比べて大したことないことにも注目すべきです。仮に、売り側の業者が、6%以上、利益を余分に上乗せして売っていたなら、

仮に20%余分に利益が乗った物件を買ってしまったら、

現に、日本に紹介されている、節税を全面に押し出す物件は、普通に

市場価格に比べて割高な物件を買ってしまったら、出口で損切りのリスクが高まるのは言うまでもありません。

もっとも、節税云々以前に、

減価償却・節税は、あくまで投資の結果に過ぎません。むしろ、投資収益がちゃんと上がって、それに加えて節税メリットもあればラッキー、くらいに考えるべきだと思います。

最後に一つだけ、簡単なTipsをシェアしたいと思います。もし、販売業者の物件資料に

「NET利回り 4.0%」

「NET利回り(減価償却加味) 7.5%」

などと書いてあったなら、減価償却を含む数字は、即、ガン無視しましょう。そして、この地域でNET利回り4.0%が妥当であるのか、もっと良い投資機会がないかどうか、米国不動産投資の経験者をつかまえて調べてみましょう…それが、海外投資リテラシーを上げる第一歩になります。

Translate »